เสีย ภาษีโรงเรือนและที่ดิน 2563

TrueID 23 กันยายน 2563 ( 10:48) ตามที่พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ. ศ. 2562 ได้ประกาศ ณ วันที่ 12 มีนาคม 2562 ที่ผ่านมา เพื่อมาแทนที่กฎหมายภาษีโรงเรือนและที่ดิน พ. 2475 และภาษีบำรุงท้องที่ พ. 2508 ให้เข้ากับสถานการณ์ ประเทศไทยในปัจจุบันมากขึ้น โดยมีจุดประสงค์เพื่อ กระจายอำนาจไปยังท้องถื่น ลดการถือครองที่ดินเพื่อเก็งกำไร เป็นต้น โดยจะเริ่มบังคับใช้ตั้งแต่วันที่ 31 สิงหาคม 2563 เป็นต้นไป สำหรับผู้ที่มีที่อยู่อาศัยหลังแรกและมีราคาไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง หากที่อยู่อาศัยมีมูลค่าเกินกว่านั้น จึงจะเสียภาษีตามอัตราก้าวหน้า trueID news จะพาทุกท่านไปรู้จักกับ ภาษีที่ดินใหม่ ว่าเป็นอย่างไร >>> กู้ซื้อบ้าน มาตรการ LTV คืออะไร และมีผลอย่างไร? ภาษีที่ดินใหม่คืออะไร ภาษีที่ดิน หรือภาษีที่ดินและสิ่งปลูกสร้าง เป็นภาษีที่ดินใหม่ที่มาแทนการจัดเก็บภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดิน ซึ่งจะถูกยกเลิกไป โดยผู้ที่เคยเสียภาษีดังกล่าว ตั้งแต่ปี 2563 จะไม่ต้องเสียภาษีเหล่านี้ซ้ำอีก แต่จะเสียภาษีที่ดินและสิ่งปลูกสร้างแทน ภาษีที่ดินแบบใหม่นั้น แบ่งประเภทที่ดินที่ต้องเสียภาษีไว้ 4 รายการ ดังนี้ 1.

- ชาวคอนโดต้องทราบ ไขข้อสงสัย ‘ภาษีที่ดินและสิ่งปลูกสร้าง’ ฉบับใหม่ เริ่ม 1 ม.ค.63

- เสีย ภาษีโรงเรือนและที่ดิน 256 mo

- เสีย ภาษีโรงเรือนและที่ดิน 256 go

- เสีย ภาษีโรงเรือนและที่ดิน 256 mo tv

- เข้าใจ 'ภาษีที่ดินใหม่' ที่เริ่มใช้ ปี 2563

ชาวคอนโดต้องทราบ ไขข้อสงสัย ‘ภาษีที่ดินและสิ่งปลูกสร้าง’ ฉบับใหม่ เริ่ม 1 ม.ค.63

เสีย ภาษีโรงเรือนและที่ดิน 256 mo

เสีย ภาษีโรงเรือนและที่ดิน 256 go

2) ภายในเดือนกุมภาพันธ์ โดยยื่นได้ที่ ฝ่ายรายได้ สำนักงานเขต ณ พื้นที่ที่ทรัพย์สินตั้งอยู่ หากผู้มีหน้าที่เสียภาษีเป็นเจ้าของทรัพย์สินหลายแห่งในหลายเขตพื้นที่ สามารถยื่นแบบแสดงรายการเพื่อเสียภาษีโรงเรือนและที่ดินได้ที่กองรายได้ สำนักการคลัง ศาลาว่าการกรุงเทพมหานคร โดยหลังจากยื่นแบบแสดงรายการเพื่อเสียภาษีโรงเรือนและที่ดินแล้ว ผู้มีหน้าที่เสีบยภาษีจะได้รับใบแจ้งการประเมิน (ภ. 8) ให้นำเอกสารดังกล่าวไปชำระภาษีภายใน 30 วันได้ที่ ฝ่ายการคลัง สำนักงานเขตทุกเขต หรือกองการเงิน สำนักการคลัง ศาลาว่าการกรุงเทพมหานคร หรือชำระภาษีผ่านเคาน์เตอร์ธนาคารกรุงไทยทุกสาขาก็ได้เช่นกัน Picture Reference: Cr:ddproperty

เสีย ภาษีโรงเรือนและที่ดิน 256 mo tv

ค. 2563 (11:28)

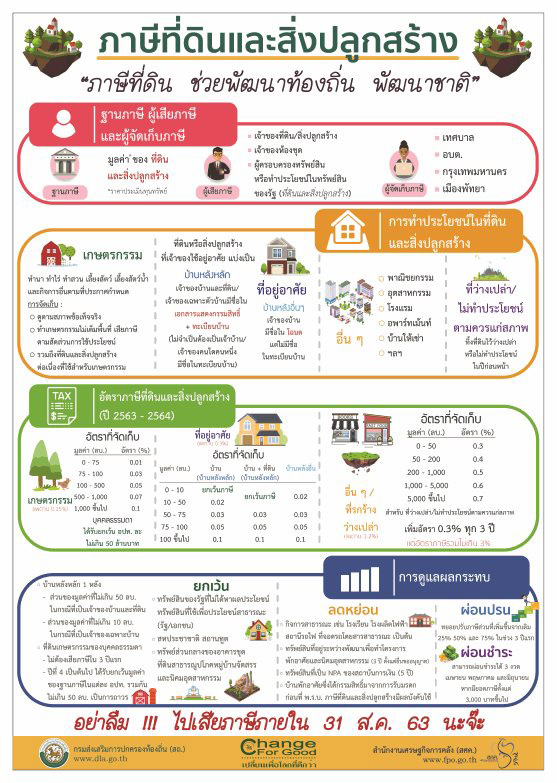

แรก แต่ถ้าเป็นบ้านหลักแต่เป็นเจ้าของเฉพาะตัวบ้านอย่างเดียวจะได้รับยกเว้นภาษี 10 ลบ. แรก(กรณีที่มีสิ่งปลูกสร้าง สร้างบนพื้นที่ ที่ไม่มีเอกสารสิทธิ์จะไม่ได้รับการยกเว้นภาษี 50 ลบ. แรก)ซึ่งกรณีนี้ในเขตเทศบาลเรา จะมีส่วนของคนที่ปลูกสร้างบ้านบนที่ดินที่งอกที่ไม่มีโฉนด จะต้องเสียภาษีจากการประมินราคาของสิ่งปลูกสร้าง ซึ่งจะไม่ได้รับการยกเว้นภาษี ที่ดินเกษตรกรรม บุคคลธรรมดาจะได้รับยกเว้น อปท. ไม่เกิน 50 ลบ. ที่ดินต้องเป็นการทำนา ทำสวน เลี้ยงสัตว์และกิจการอื่น ตามหลักเกณฑ์ที่รัฐมนตรีว่าการกระทรวงการคลังและรัฐมนตรีว่าการกระทรวงมหาดไทยร่วมกันประกาศกำหนดส่วนนิติบุคคล (บริษัท) ไม่ได้รับการยกเว้น ต้องชำระภาษีในอัตราร้อยละ 0. 01ของราคาประเมินที่ดิน ที่ดินรกร้างว่างเปล่า ที่ดินที่มีมูลค่าการประเมิน 0-50 ลบ. เก็บ 0. 3%, ที่ดินมูลค่า 50-200 ลบ. 4%, ที่ดินมูลค่า 200-1, 000 ลบ. 5%, ที่ดินมูลค่า 1, 000-5, 000 ลบ. 6% และที่ดินมูลค่า 5, 000 ลบ. ขึ้นไป เก็บ 0. 7% ส่วนที่ดินที่มีการทิ้งร้างแบบที่เจ้าของไม่ทำประโยชน์จะมีการเพิ่มอัตราเก็บ 0. 3% ทุก 3 ปี แต่อัตราภาษีรวมจะไม่เกิน 3% นั่นเอง ที่ดินเพื่อการพาณิชยกรรมและอุตสาหกรรม ที่ดินที่ใช้ประโยชน์ในการทำพาณิชยกรรม มูลค่าการประเมิน 0-50 ลบ.

เข้าใจ 'ภาษีที่ดินใหม่' ที่เริ่มใช้ ปี 2563

- ชาวคอนโดต้องทราบ ไขข้อสงสัย ‘ภาษีที่ดินและสิ่งปลูกสร้าง’ ฉบับใหม่ เริ่ม 1 ม.ค.63

- ป้าย ดอย สุ เทพ excel

- ภาษีโรงเรือนและที่ดินที่จำเป็น กรณีที่ถูกประเมินย้อนหลัง

11 มีนาคม 2565 เจ้าของโรงเรือนและที่ดินหรือสิ่งปลูกสร้าง ที่มีหน้าที่เสียภาษีตาม พ. ร. บ. ภาษีโรงเรือนและที่ดิน พ. ศ. 2475 หากไม่ได้เสียภาษีโรงเรือน เจ้าพนักงานยังมีหน้าที่แจ้งประเมินภาษีย้อนหลังได้สูงสุด 10 ปี ภาษีโรงเรือนและที่ดิน เป็นภาษีที่มีการจัดเก็บมาเป็นเวลาช้านาน โดยได้มีการตรา พ. 2475 ขึ้น และบังคับใช้มาจนกระทั่งในปี 2562 ที่ได้มีการตรา พ. ภาษีที่ดินและสิ่งปลูกสร้าง พ. 2562 ซึ่งจะมีผลบังคับใช้ในวันที่ 1 มกราคม 2563 เป็นต้นไป แต่อย่างไรก็ตาม หากเจ้าของโรงเรือนที่ดินหรือสิ่งปลูกสร้างที่มีหน้าที่เสียภาษีตาม พ. 2475 ไม่ได้เสียภาษีโรงเรือน เจ้าพนักงานยังมีหน้าที่แจ้งประเมินภาษีย้อนหลังได้ "คู่มือศึกษาภาษีโรงเรือนและที่ดินที่จำเป็น กรณีที่ถูกประเมินย้อนหลัง" รวบรวมคำอธิบายและตัวอย่างคำพิพากษาศาลฎีกาตาม พ. 2475 สำหรับเจ้าหน้าที่พนักงานผู้มีหน้าที่ประเมินจัดเก็บภาษีและผู้เสียภาษี เจ้าจองกิจการ เจ้าของสิ่งปลูกสร้าง อ่านข้อมูลเพิ่มเติม ได้ในหนังสือ "คู่มือศึกษาภาษีโรงเรือนและที่ดินที่จำเป็น กรณีที่ถูกประเมินย้อนหลัง"

- ลง the sims 4 ภาษา ไทย skin

- จุดหลอมเหลวของสารผสม

- เย ด ค ร 9

- Baby groot ราคา

- Busiest airports in the us

- ขายบ้านพนัสนิคม ชลบุรี

- ราคา ตู้ เย็น โต ชิ บา 5.2 คิว เท่ากับกี่ตัน

- กระทะ ผ่า วี โก้ ธวลิตร์

- U nimman โทร news

- กัน ชา ไทย ep

- เกาะ รอก pantip 2561

- สารบัญ ก ข ค ง จ

- คีย์บอร์ด ipad air reviews

- Techron concentrate plus ราคา 2021

- ภาพ เฮง ๆ รวยๆ

- โหลด เกมส์ คอม

- Ferragamo รองเท้า ราคา 7-11

- หาดนวกร ประจวบคีรีขันธ์