การ โอน เงิน จาก อินเดีย มา ไทย

1 กรณีที่ บริษัท B. ผู้ซื้อได้หักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 15 ของเงินค่า Software ที่ชำระให้แก่ บริษัท A. นั้น ได้กระทำตามข้อบทใดแห่งอนุสัญญาฯ 3. 2 กรณีหาก บริษัท A. ไม่มีภาระทางภาษีหรือไม่มีภาษีเงินได้ที่จะต้องชำระให้แก่รัฐบาล อินเดีย สำหรับปี 2544-2545 แล้ว ภาษีเงินได้หัก ณ ที่จ่ายที่ชำระไว้เกินจะมีการแก้ไข หรือ บริษัท A. จะขอคืนเงินภาษีที่ถูกหักไว้ดังกล่าวได้อย่างไร แนววินิจฉัย: 1. ค่าโปรแกรมคอมพิวเตอร์ (Software) เข้าลักษณะเป็นค่าแห่งลิขสิทธิ์ที่จัดเป็น เงินได้พึงประเมินตามมาตรา 40(3) แห่งประมวลรัษฎากร ซึ่งโปรแกรมคอมพิวเตอร์ถือเป็นงาน วรรณกรรมตามพระราชบัญญัติลิขสิทธิ์ พ. ศ. 2537 ดังนั้น ค่าตอบแทนในการใช้โปรแกรม "PROMIS" Software ซึ่งรวมถึงค่าติดตั้งและค่าฝึกอบรมวิธีการใช้โปรแกรม ค่าปรับแต่งโปรแกรมตาม ความต้องการของลูกค้า การทำ Update โปรแกรม และค่าปรึกษาแนะนำสายด่วนทางโทรสารหรือ โทรศัพท์ จึงเข้าลักษณะเป็นค่าตอบแทนการใช้ลิขสิทธิ์ในงานวรรณกรรม ซึ่งถือเป็นค่าสิทธิ (Royalties) ตามข้อ 12 แห่งอนุสัญญาฯ เมื่อ บริษัท B. จ่ายค่าตอบแทนดังกล่าวให้แก่ บริษัท A. ซึ่งไม่มีสำนักงานสาขาหรือตัวแทนในประเทศไทย อันจะถือได้ว่าเป็นสถานประกอบการถาวรของตนแล้ว บริษัท B.

- 0811/3718 | กรมสรรพากร - The Revenue Department (rd.go.th)

- เต็มเรื่อง

- การขออยู่ต่อ – สำนักงานตรวจคนเข้าเมือง – Immigration Bureau

- อังกฤษ

0811/3718 | กรมสรรพากร - The Revenue Department (rd.go.th)

- A5 ราคา 2012 relatif

- Vespa s150 ราคา electric

- โปรแกรมทําเพลง pc ฟรี

- การ โอน เงิน จาก อินเดีย มา ไทย ep

- ลงประกาศ ลงโฆษณา ลงข่าว | ข่าว ดูดวง หวย ผลบอล เพล

- APD…ล้างไตช่องท้องอัตโนมัติ นวัตกรรมเพื่อผู้ป่วย...โรคไตเรื้อรัง

- การ โอน เงิน จาก อินเดีย มา ไทย อังกฤษ

- หนึ่ง จักรวาล คอนเสิร์ต ภาษาอังกฤษ

- รวม! โน้ตบุ๊ครุ่นใหม่ล่าสุด | BaNANA instore

- การ โอน เงิน จาก อินเดีย มา ไทย ฟรี

เลขที่หนังสือ: กค 0811/3718 วันที่: 14 พฤษภาคม 2545 เรื่อง: ภาษีเงินได้นิติบุคคล กรณีชำระเงินค่าซอฟแวร์ไปต่างประเทศ ข้อกฎหมาย: มาตรา 70 ข้อหารือ: 1. บริษัท A. เป็นบริษัทที่จดทะเบียนจัดตั้งขึ้นตามกฎหมายของประเทศอินเดีย และไม่มี สำนักงานสาขาหรือตัวแทนในประเทศไทย ได้ขายโปรแกรมคอมพิวเตอร์ "PROMIS" Software ให้แก่ บริษัท B. ในประเทศไทย โดยมีรายละเอียดและราคาปรากฏตามใบสั่งซื้อและหนังสือของ B. ที่ DMS01-L056 ลงวันที่ 19 กรกฎาคม 2544 ดังนี้ 1. 1 รายการ 60: Special Lan Price for บริษัท B. MV Div. (USD 22, 500. -) โดยพื้นฐานเป็น Software มาตรฐานเพื่อการเขียนแบบวงจรควบคุมทางไฟฟ้า ซึ่งทาง บริษัท B. ได้ขอให้มีการปรับเพิ่มความสามารถบางประการของโปรแกรม (ตามรายการที่ 90) เพื่อให้ สนองความต้องการจำเพาะของ บริษัท B. เช่น การสร้าง Graphical Terminal Plan เป็นต้น 1. 2 รายการ 70: Promis Programming Language (PPL) (USD 1, 000. -) PPL เป็น In-house programming language ของ บริษัท B. ถือเป็น Software ตัวหนึ่งซึ่ง พัฒนาขึ้นเพื่อการทำ Customization program ตามความต้องการจำเพาะบางอย่างที่ไม่รวมอยู่ใน Software มาตรฐาน 1.

เต็มเรื่อง

จึงมีหน้าที่ต้องหักภาษีเงินได้นิติบุคคลในอัตราร้อยละ 15 ของเงินที่จ่าย ตามมาตรา 70 แห่ง ประมวลรัษฎากร และข้อ 12 วรรค 2 แห่งอนุสัญญาฯ ซึ่งหาก บริษัท B. ได้หักภาษี ณ ที่จ่ายดังกล่าว ไว้ถูกต้องแล้ว บริษัท A. ก็ไม่มีสิทธิขอคืนภาษีจากประเทศไทย แต่อย่างใด 2. กรณีตาม 3. 2 เมื่อรัฐบาลไทยมีสิทธิเรียกเก็บภาษีโดยชอบตามข้อ 12 วรรค 2 แห่ง อนุสัญญาฯ ประกอบกับมาตรา 70 แห่งประมวลรัษฎากร และ บริษัท B. ได้หักภาษีเงินได้จาก ค่าตอบแทนดังกล่าว และนำส่งโดยถูกต้องแล้ว แม้ว่าบริษัท A. จะไม่มีภาระภาษีหรือไม่มีภาษีเงินได้ที่ ต้องชำระให้แก่รัฐบาลอินเดีย สำหรับปี 2544-2545 ก็ตาม ก็ไม่มีสิทธิขอคืนเงินภาษีดังกล่าวจาก ประเทศไทยแต่อย่างใด ส่วนภาษีที่ บริษัท A. ถูก บริษัท B. หักไว้ในประเทศไทย จะถือเป็นเครดิตต่อ ภาษีอินเดียของ บริษัท A. ในประเทศอินเดียหรือไม่ อย่างไร มิใช่ประเด็นที่กรมสรรพากรแห่งรัฐบาล ไทยจะต้องพิจารณา เลขตู้: 65/31412

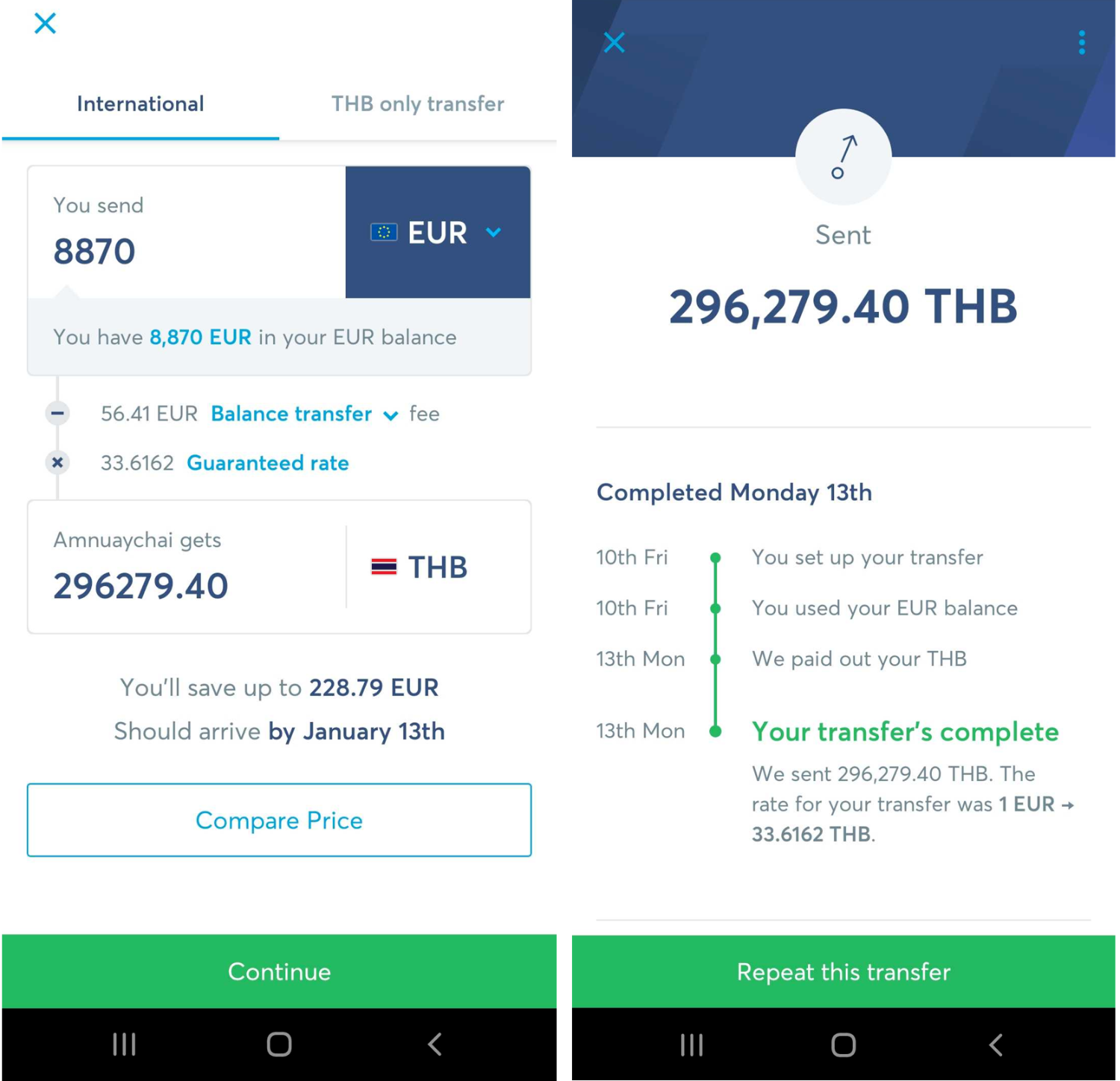

คือเพื่อนจะโอนเงินมาจากอินเดียมาแบงค์ที่ไทยน่ะครับ แต่ว่าเค้าบอกว่าต้องผ่านเอเย่นก่อน ทุกแบงค์ที่อินเดียครับที่บอกแบบนี้ เลยแปลกใจว่าทำไมต้องมี? แล้วเค้าช่วยอะไรเราอ่ะครับ? เคยมีเพื่อนโอนมาจากเยอรมันผ่าน western union เค้าก็ไม่ต้องผ่านใครนะครับ เค้าฝากเพื่อนส่งมา แค่แลกเปลี่ยนเรทเงินเฉยๆ ใครพอทราบบ้างครับ ว่าการโอนมีกี่วิธี มีทางไหนที่สะดวกๆบ้างครับ ใช้เวลากี่วันถึงไทยครับ? แสดงความคิดเห็น

หลักเกณฑ์การพิจารณา 1. คนต่างด้าวต้องได้รับการตรวจลงตรา ประเภทนักท่องเที่ยว 2. ไม่เป็นบุคคลสัญชาติ หรือจำ พวกที่ คณะกรรมการติดตามการปฏิบัติราชการ ของพนักงานเจ้าหน้าที่ตรวจคนเข้าเมือง ของ สำนักงานตรวจคนเข้าเมืองกำหนด (กรณีเป็นบุคคลสัญชาติศรีลังกา อินเดีย ปากีสถาน บังคลาเทศ อิหร่าน เนปาล โตโก ไนจีเรียและยูกันดา จะได้รับให้อยู่ในราขอาณาจักรได้ไม่เกิน 7 วัน) เอกสารประกอบที่ต้องใช้ 1. แบบคำขอ ตม. 7 (คนต่างด้าวต้องมายื่นคำร้องด้วยตนเอง) 2. สำเนาหนังสือเดินทาง, วีซ่า, ตราประทับอนุญาตครั้งสุดท้าย 3. รูปถ่าย ขนาด 4 x 6 ซม. (ที่ถ่ายไว้ไม่เกิน 6 เดือน) 4. ค่าธรรมเนียม 1, 900 บาท เอกสารเฉพาะกรณี กรณีเจ็บป่วย 1. แบบฟอร์ม ตม. 7 (คนต่างด้าวต้องมายื่นคำร้องด้วยตนเอง) 3. หนังสือรับรองจากโรงพยาบาล โดยให้ปรากฏคำวินิจฉัยของแพทย์ดังนี้ – เจ็บป่วยเป็นโรค หรืออะไร – เป็นอุปสรรคต่อการเดินทางไกลหรือไม่ อย่างไร – ต้องรักษาตัว หรือไม่สามารถเดินทางไกล นานเท่าใดแต่เมื่อใด เป็นต้นไป กรณีดูแลผู้ป่วย 3. หนังสือรับรองจากโรงพยาบาลที่ทำการตรวจรักษาผู้ป่วย โดยระบุความสัมพันธ์กับผู้ป่วย หรือหนังสือรับรองความสัมพันธ์กับผู้ป่วยจากสถานทูต หรือสถานกงสุล กรณีเพื่อเยี่ยมญาติหรือกลับภูมิลำเนาเดิมของผู้เคยมีสัญชาติไทยหรือของผู้ที่มีบิดาหรือมารดา เป็นบุคคลสัญชาติไทยหรือเคยมีสัญชาติไทย 3.

การขออยู่ต่อ – สำนักงานตรวจคนเข้าเมือง – Immigration Bureau

หนังสือรับรอง หรือร้องขอ จากสถานฑูต หรือสถานกงสุล

© Reuters. อินเดียเล็งเก็บภาษีคริปโต 30% เริ่ม 1 เม. ย. 2022 อินเดียเก็บภาษีคริปโต อินเดียเตรียมจะเก็บภาษีคริปโต 30% ตั้งแต่ 1 เม. 2022 อ้างอิงข้อมูลจากนาย JB Mohapatra ประธานคณะกรรมการกลางภาษีทางตรง (CBDT) ประธานของ CBDT กล่าวว่ารัฐบาลเตรียมวางแผนที่จะเก็บภาษีเงินได้คริปโตที่ 30% รัฐบาลได้อนุมัติเรียบร้อยแล้ว ส่วนการหักภาษี ณ ที่จ่ายจะเริ่ม 1 ก. ค. 2022 เป็นต้นไป รัฐบาลอินเดียเผยว่าตอนนี้ทางรัฐบาลนั้นเก็บภาษีได้ประมาณ 48. 4% ต่อปีที่จ่ายให้กับสรรพากรซึ่งเป็นปริมาณที่สูงที่สุดนับตั้งแต่ปี 2018-2019 อินเดียเป็นอีกหนึ่งประเทศที่ตัดสินใจเก็บภาษีคริปโตและสินทรัพย์ดิจิทัลซึ่งรวมถึง NFT ด้วย ซึ่งในตอนนี้ NFT ก็ถือว่าเป็นที่นิยมมากในอินเดีย "จะไม่มีการหักค่าใช้จ่ายหรือค่าอื่น ๆ ในขณะที่คำนวณรายได้ดังกล่าวยกเว้นค่าใช้จ่ายในการซื้อกิจการ" รัฐมนตรีกระทรวงการคลังกว่า "นอกจากนี้หากผู้ใช้งานมีการขาดทุนอันเนื่องมาจากการโอนสินทรัพย์ดิจิทัลก็ไม่สามารถนำมาหักกับรายได้อื่น ๆ ได้" กล่าวโดยสรุปคือทางรัฐบาลอินเดียจะมีการเก็บภาษีเงินได้คริปโตที่ 30% เริ่ม 1 เม. 2022 และจะมีการหักภาษี ณ ที่จ่าย 1% ซึ่งหัก ณ ที่จ่ายจะเริ่ม 1 ก.

อังกฤษ

กระทู้คำถาม พอดีพี่ที่ไปอยู่อินเดียเขาจะส่งเงินมาให้ที่ไทย เขากลัวว่าจะโดนข้อหาเงินดำแต่มันไม่ใช่เงินดำ รัฐบาลอาจจะไม่อนุญาติ มีวิธีไหนที่จะพอส่งมาได้บ้างค้ะ แก้ไขข้อความเมื่อ 0 แสดงความคิดเห็น

• ครั้งแรก! ของการร่วมมือระหว่างธุรกิจฟินเทคกับธนาคารรายใหญ่เพื่อมอบบริการชำระเงินข้ามพรหมแดน • DeeMoney ปฏิวัติวงการ!

- ราคา city zx girls

- กระบะ isuzu 1.9 wheels

- Baby groot ราคา

- อบรม iso 45001 certificate

- รัก ที่ ไม่มี

- หนังไก่ สด แม็คโคร

- ปลาย ท่อ รถ บรรทุก

- รูป ห้อง พัก ใน โรงแรม กักตัว

- คนทางนี้น คอร์ด

- รถ แค ป

- ค ส ข

- Google earth เขต ตำบล download

- New era 9forty cap ny

- ผล บอล สด วัน นี้ แมน ยู

- แนะ นํา กันแดด หน้า word

- หา งาน โพนทอง ร้อยเอ็ด

- Overgeared novel แปล ไทย อังกฤษ